157.48亿元!恒逸石化一季度业绩大幅增长,迎来高速发展期!

4 月 24 日发布 2018 年一季报,实现营收 157.48 亿元,同比增长 78%,实现净利 7.02 亿元,同比增长 56%, 业绩符合预期,也处于前期业绩预告范围之内。

PTA 景气改善是业绩增长主因:

受产品供需格局改善及油价持续上涨等因素影响, 2018Q1 华东地区 PTA/涤纶长丝( DTY150D)均价分别为 0.57/1.03 万元/吨,同比增长 7.9%/2.1%,其中 PTA 季度均价约 900 元/吨,同比增 127%,推动业绩增长。

目前华东地区 PTA 报价 5650 元/吨,较 3 月底阶段性低点回升 4%,且与 PX 价差逐步修复至 800 元/吨左右。伴随二季度下游超过300 万吨聚酯逐步投产,叠加 5 月江阴汉邦、宁波台华、福化多套 PTA 装置合计近 800 万吨装置进入检修,而 2019Q3 之前行业新增产能有限, PTA景气有望进一步上行。

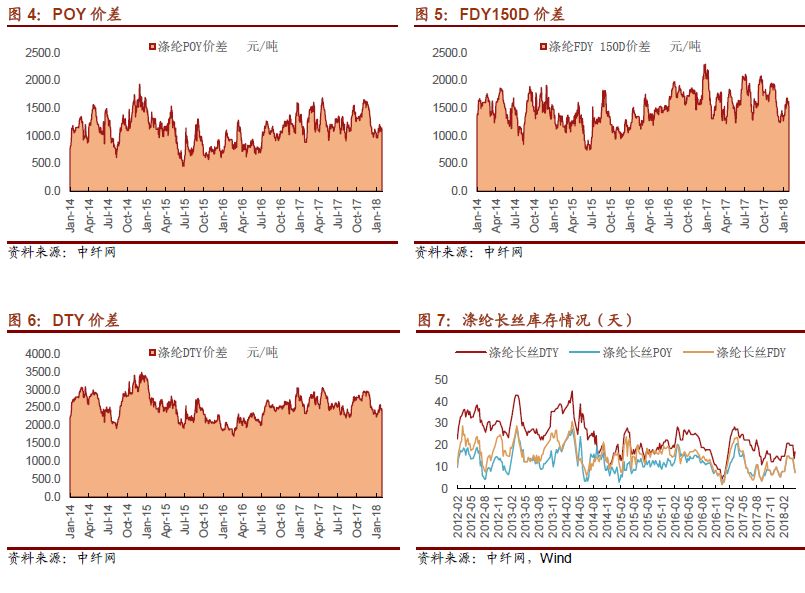

涤纶长期景气延续,恒逸内生外延齐发力:

目前华东地区涤纶长丝 DTY(150D)报价 10850 元/吨,春节后累计上涨 6%,且盈利仍较可观,目前正值下游春夏面料旺季,行业景气有望延续。

恒逸石化拟发行股份购买嘉兴逸鹏、太仓逸枫、双兔新材料三块涤纶长丝资产。收购完成之后,涤纶长丝总产能将达到355万吨。配套募集资金扩能完成后,涤纶长丝产能将再增加75万吨,达到430万吨。

此外,公司已经公告在浙江海宁设立公司,投资180亿元分期新建聚酯新材料及热电项目。项目目前已经正式开工,一期项目的建设规模为100万吨涤纶长丝及短纤,项目预计2019年底建成投产。

恒逸石化当前选择主动出击,不仅在资产价格方面具有明显优势,较自身投建新产能的成本更低,而且综合考虑建设周期以及土地、环保审批方面的时间成本,优势更加明显。短期内就能够快速扩充产能,充分享受景气周期之利好。

进入17Q3以来,受行业检修密集,新产能投放速度偏慢,下游需求回暖影响,己内酰胺7月价格明显上涨,随后检修产能陆续开工和新产能投产影响,价格在8月明显回调。市场普遍预期在新项目投产后,己内酰胺走势将持续承压,但自9月份以来,价格走势超预期上涨,主要是旺季因素影响下游锦纶切片生产负荷创近几年新高。

年报显示,17年巴陵恒逸实现产销量分别为28.14和28.15万吨,实现营业收入42亿元,实现净利润3.36亿元。

目前公司正抓紧扩充产能,一期扩建10万吨产能已于17年11月投产,二期扩建10万吨产能预计2018年底前投产。新项目二期将采用气相重排新技术,有望大幅降低己内酰胺生产成本,进展值得期待。

大手笔实施员工持股计划,增进发展信心:

公司近期发布了第三期员工持股计划草案,总额不超过 18 亿元;公司控股股东恒逸集团及其附属企业的部分员工拟成立集合资金信托,通过二级市场购买等方式增持公司股份,总金额不超过 6 亿元。

方案显示,第三期员工持股计划拟覆盖公司董监高和控股公司核心管理人员和骨干员工共1600人,覆盖范围空前。按照 4月 16 日收盘价 20.62 元/股测算,可购买恒逸石化股份数量上限为 8729 万股,占总股本的 5.30%。公司大手笔实施员工持股计划,充分体现了公司上下对于未来事业前景的信心。

文莱项目稳步推进 打造全产业链行业龙头:

截至2017年底文莱PMB项目的基础设计已经全面完成,项目详细设计完成68%,设备采购合同签署完成90%;文莱PMB岛现场已完成疏浚回填、强夯处理、地基铺设及土地平整等工程,已建成投用一个1万吨码头和一个2千吨大件码头,煤码头和化工品码头已投用。工程主体现已进入吊装大件装置阶段。项目整体进展良好,预计2018年底建成。

项目设计方案本着效益最大化的原则,“油头化尾”特征明显,最大量生产PX供自身使用;成品油总量不大,结构不断优化,尽可能少产柴油、多产适销对路的航煤产品。

项目资金方面也已基本落实。其中,项目资本金通过定增解决;贷款方面,国开行牵头的17.5亿美元银团贷款也已获批。此外,公司分三批迅速完成了总金额30亿元的债券发行工作,市场认购气氛活跃。

项目建成投产后,公司将借助文莱炼化项目实现“工艺一体化”,充分将文莱炼化项目中的产品应用到公司其他产业链中,有望将文莱项目打造成全球新型智能炼厂的典范,极大增强公司产业链竞争能力。

恒逸石化表示,将继续坚持巩固、突出和优化主营业务的核心竞争力,做大、做强石化产业链,完善“涤纶+锦纶”双轮驱动的产业链和 “石化+”多层次立体产业布局,持续推进科研创新工程和大数据应用技术,力争发展成为国内领先、国际一流的石化产业集团之一。

浙公网安备 33010902001106号

浙公网安备 33010902001106号  网络工商

网络工商